Les cotisations sociales sont des prélèvements qui permettent la protection sociale de tout professionnel, qu’il soit libéral ou salarié.

Elles sont obligatoires et permettent la collecte de la contribution sociale généralisée (CSG), la contribution au remboursement de la dette sociale (CRDS), les protections sociale, retraite, famille, santé et prévoyance.

Les prélèvements sociaux des professionnels salariés sont directement collectés par leur employeur et indiqués sur leur fiche de paie.

Les professionnels libéraux doivent déclarer leurs revenus de manière régulière puis régler ces cotisations.

Les organismes chargés de collecter ces cotisations pour les médecins sont l’URSSAF et la CARMF.

1 – Définition

Les Unions de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales (URSSAF) est l’organisme chargé de collecter les cotisations salariales et patronales du régime général de la sécurité sociale. Ces cotisations servent au remboursement des soins médicaux et au financement des allocations familiales, des indemnités en cas d’arrêt maladie, de congés maternité ou d’accidents du travail.

Les cotisations comprennent :

- Les cotisations d’allocations familiales

- Les cotisations de l’assurance maladie

- La CSG (Contribution Sociale Généralisée)

- La CRDS (Contribution au Remboursement de la Dette Sociale)

- La contribution aux Fonds d’assurance formation

L’inscription à l’URSSAF doit se faire dans les 8 jours suivant votre premier jour de remplacement.

Si vous souhaitez en savoir plus sur les démarches administratives pour l’inscription à l’URSSAF, veuillez consulter notre article : Autres démarches administratives pour remplacer

Pour régler vos cotisations URSSAF, vous avez le choix de passer par le régime classique et, depuis 2021, vous avez aussi la possibilité de choisir le Régime Simplifié des Professions Médicales (RSPM).

Lorsque vous êtes interne remplaçant(e) et tant que vous restez dans les critères, il est plus avantageux d’opter pour le RSPM.

Si vous avez choisi le RSPM, vous devrez déclarer chaque trimestre vos revenus issus de votre activité de remplaçant(e) (ou tout revenu libéral) sur le site dédié : https://www.medecins-remplacants.urssaf.fr/accueil.

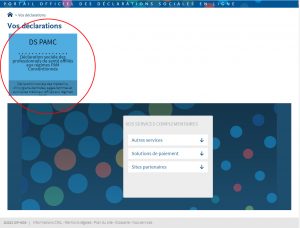

Si vous avez choisi le régime classique ou que vous êtes contraint de passer par ce régime, vous devrez déclarer vos revenus issus de votre activité de remplaçant (ou tout revenu libéral) une fois par an pendant la période de déclaration, généralement entre les mois d’avril et de juin selon votre département. Cette déclaration se fera alors sur le site de la Déclaration Sociale des Praticiens et Auxiliaires Médicaux Conventionnés (DS PAMC) : https://www.net-entreprises.fr/declaration/ds-pamc/

2 – Déclaration RSPM :

Pour être éligible à la déclaration RSPM, il faut remplir les critères suivants :

- être médecin remplaçant généraliste ou spécialiste (étudiant, salarié ou retraité),

- effectuer exclusivement des remplacements en activité libérale,

- avoir des honoraires rétrocédés ne dépassant pas 19.000 € par année civile, et

- ne pas exercer pas d’autre activité en tant que travailleur indépendant.

L’avantage de ce mode de déclaration est de pouvoir connaître immédiatement le montant des cotisations dues chaque fois que vous déclarez vos revenus tous les trimestres.

Les cotisations URSSAF du RSPM comprennent la couverture maladie, la CSG/CRDS, la retraite de base et la complémentaire.

Le taux de cotisation est unique et de 13,50 % au début de votre activité. Ce taux peut légèrement varier d’une année à l’autre. Lorsque votre chiffre se situe entre 19.000€ et 38.000€, ce taux passe à 21.2%. Lorsque le chiffre d’affaires dépasse les 38.000€ ou les 19.000€ sur les deux dernières années, vous sortez du régime RSPM le 1er janvier de l’année suivante

À noter qu’une cotisation annuelle forfaitaire Risque Invalidité Décès (RID) de 158 € ou 631 € est demandée. Vous pouvez choisir de régler 158 € si vous le souhaitez.

Comment faire sa déclaration RSPM ?

Il vous faudra tout d’abord créer un compte sur le site Régime Simplifié des Professions Médicales (RSPM).

Chaque trimestre, il vous suffit de reporter le montant brut de toutes les rétrocessions perçues dans la case correspondante. Vous pourrez ensuite modifier ce montant ou bien régler cette cotisation.

Il est important de rappeler que seuls les revenus issus de votre activité libérale sont à déclarer ici.

Déclaration RSPM : https://www.medecins-remplacants.urssaf.fr/accueil.

Bon à savoir :

Vous pouvez tenir vous-même votre comptabilité avec un simple tableur contenant le montant de chaque rétrocession, la date de remplacement et d’encaissement de la rétrocession, ainsi que le nom du médecin remplacé. Un comptable ou un compte bancaire professionnel ne sont pas nécessaires.

3 – Déclaration régime classique :

Si vous ne rentrez plus dans les critères du RSPM ou si vous le choisissez, vous pourrez déclarer vos revenus de votre activité libérale avec le régime classique.

Il s’agit d’une déclaration annuelle qui se fait pendant la période de déclaration des revenus, généralement entre les mois d’avril et de juin selon votre département de résidence fiscale.

Les cotisations URSSAF du régime classique comprennent l’assurance maladie-maternité, les allocations familiales, la CSG/CRDS, la contribution à la formation professionnelle, la contribution aux Unions Régionales des Professionnels de Santé et la cotisation retraite (pour les praticiens thésés).

Selon votre profession et votre spécialité, les cotisations du régime PAMC seront différentes. Par exemple, elles pourront s’élever à 17 % pour un médecin généraliste contre 19 % pour un praticien médical spécialisé.

Comment faire sa déclaration au régime classique ?

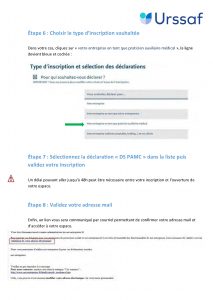

Dans un premier temps, il vous faudra vous inscrire sur le site :

Une fois votre inscription effectuée, connectez-vous à votre compte sur le site net-entreprises.fr puis cliquez sur le bouton DS PAMC. Vous allez être redirigé vers un formulaire de déclaration sur une page du site URSSAF.

Cliquez sur Débuter la saisie de ma déclaration.

Page « Enregistrer ma déclaration » :

(pour les champs vides, il faut remplir avec « 0 »)

Il est important de rappeler que seuls les revenus issus de votre activité libérale sont à déclarer ici.

Q- Entrez « 0 » si non concerné, sinon (66% de D + cadre G) x (recettes EHPAD, SSIAD, HAD, CMPP, ESPIC / cadre W).

Bon à savoir :

Si vous déclarez vos revenus en micro-BNC, vous pouvez tenir vous-même votre comptabilité avec un simple tableur contenant le montant de chaque rétrocession, la date de remplacement et d’encaissement de la rétrocession, ainsi que le nom du médecin remplacé. Un comptable ou un compte bancaire professionnel ne sont pas nécessaires.

A- Indiquez votre bénéfice ou votre déficit (revenu soustrait de vos charges) en cochant « Montant déficitaire ». Si vous exercez plusieurs activités soumises au régime BNC, vous devez cumuler vos revenus.

C- Entrez « 0 » sauf si concerné

G- Entrez « 0 » sauf en cas de revenus exonérés (exonération ZFU ou ZRR, exonération « Médecin pour la permanence des soins »).

J- Renseignez ici les cotisations obligatoires que vous avez déjà versées pour la Retraite (CARMF), les Allocations familiales et l’assurance maladie (URSSAF). Attention à ne pas mettre la CSG ni la CRDS. Vous pourrez trouver ces informations dans votre feuille de cotisation de l’URSSAF qui devrait se trouver dans vos documents disponibles sur votre compte URSSAF. Si ce n’est pas le cas, veuillez contacter votre URSSAF.

K- Entrez vos primes et cotisations facultatives Madelin et les sommes versées sur un PER.

L- Entrez les indemnités versées par la Sécurité Sociale dans le cadre d’un congé maternité/paternité et dans le cadre des congés maladie et garde d’enfants en lien avec l’épidémie de Covid-19.

O- Il s’agit de votre chiffre d’affaires total après abattement de 34%. Veuillez multipliez le montant renseigné en case « A » par 0,66 pour obtenir le résultat.

OF- Si vous avez déclaré des cotisations facultatives Madelin en case K, vous devez indiquer ici la part de ces cotisations qui se rapporte à l’activité conventionnée. Le calcul est le suivant : OF = K x O /(O + P).

P- « A » moins « O »

PF- Si vous avez déclaré des cotisations facultatives Madelin en case K, vous devez indiquer ici la part de ces cotisations sans lien avec l’activité conventionnée. Le calcul est le suivant : PF = K x P /(O + P). L’addition des cases OF et PF doit être égale à la case K.

Q- Entrez « 0 » si non concerné, sinon (cadre A + cadre G) x (recettes EHPAD, SSIAD, HAD, CMPP, ESPIC / cadre W)

W- Indiquez l’intégralité des recettes

Bon à savoir :

Si vous déclarez vos revenus en BNC, il est conseillé de faire appel aux services d’un comptable pour faciliter la gestion de votre comptabilité et le calcul de vos charges. Il sera aussi intéressant de souscrire à une AGA (Association de Gestion Agréée) qui permet d’obtenir une réduction d’impôts. À l’avenir, la souscription à une AGA ne sera en revanche plus nécessaire.

À l’issue de la déclaration, un encadré vous signalera si des incohérences ont été détectées. Vous aurez ensuite la possibilité de corriger, de valider la déclaration ou de signer et envoyer la déclaration.